Un documento actual del Ministerio del Interior alemán sobre el euro digital del banco central demuestra todas las (supuestas) teorías de conspiración comunes: el euro digital no estará disponible para su uso gratuito. El dinero digital del banco central (CBDC) será programable y asignado.

Geld ausgeben für was man will? Das wird mit dem digitalen Euro der Europäischen Zentralbank der Vergangenheit angehören. Ein aktuelles Papier aus dem deutschen Innenministerium, das die technischen Richtlinien des CBDC-Euros behandelt, ist eindeutig: Der digitale Euro wird «programmierbar» sein. Auf Deutsch: Der digitale Euro kann zweckgebunden werden. Über den eEuro wird sein Besitzer nicht frei verfügen können, sondern so programmiert sein, dass er nur für das ausgegeben werden darf, was erlaubt ist.

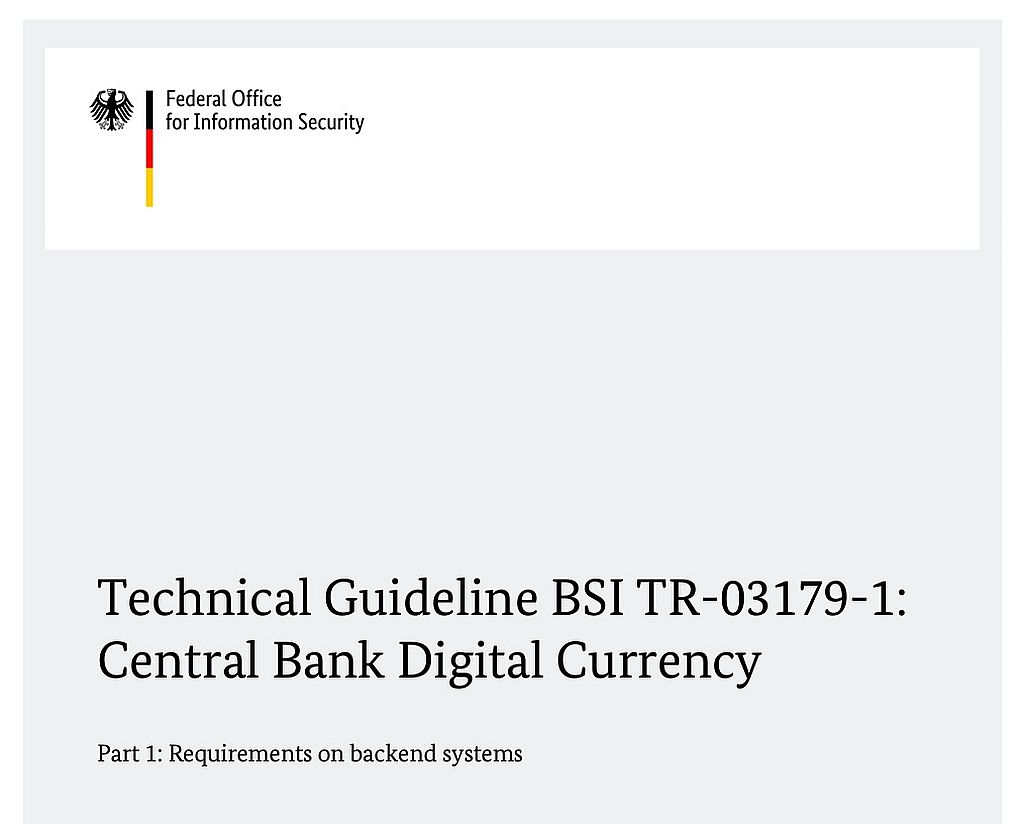

Und genau das gilt seit Jahren als böse «Verschwörungstheorie», denn niemand habe die Absicht, Geld zweckzubinden. Mit der «Bezahlkarte» für Migranten wurde die Blaupause geschaffen und dieses Tabu bereits gebrochen, sprich der erste Pilot ist somit in Deutschland gerade durchgedrückt worden. Im Dokument des Bundesamtes für Sicherheit und Informationstechnik ist man eindeutig. Dementsprechend könnte das was die Bezahlkarte nur für Migranten ist, das digitale Geld für alle werden. Im Kapitel «Übergeordnete Funktionalität» auf Seite 11 schreibt das Bundesamt:

Los requisitos contenidos en este documento se refieren al sistema central del backend de CBDC, que forma la columna vertebral técnica para el uso de notas de CBDC. Cuando se pone en práctica, el ecosistema CBDC puede incluir funciones adicionales y ofrecer servicios adicionales además del sistema central como una capa de aplicación adicional. Esto puede, por ejemplo, respaldar la activación automática de pagos cuando se cumplen condiciones predefinidas (a menudo denominado programabilidad). o prohibir pagos cuando una billetera emitida solo para ciertos fines se utiliza fuera de su alcance permitido.

Ausserdem soll die Zentralbank, also in diesem Falle die EZB, künftig stets über das «Geld» verfügen – und somit einziehen – können. So heisst es auf Seite 10 eindeutig:

El banco central puede revocar los billetes CBDC, p. B. como instrumento de control monetario. La revocación de notas CBDC la lleva a cabo un organismo autorizado, la Autoridad de Revocación, que está controlada y operada por el Banco Central.

Auch hinter dieser kleinen und unscheinbaren Beschreibung versteckt sich eine grosse Theorie über CBDC: Wenn der digitale Euro nicht so ausgegeben wird, wie es «von oben» erwünscht wird, dann wird er wieder eingezogen. Ein «Sparen» wie aktuell, ist nicht mehr möglich. Diese Perspektive ist keine «Verschwörungstheorie», sondern ein mögliches Szenario. Darin ist man eindeutig. Weiters wird auf Seite 12 über die «Verwendung von verschiedenen Arten von Geldbörsen» (gemeint ist eine App) theoretisiert: So hätte jede «Geldbörse» eine «unterschiedliche Funktionalität». Hier heisst es dann ziemlich dystopisch:

Dependiendo de la cantidad de información personal que requieran, las billeteras solo permitirán:

Pagos solo con ciertas restricciones (por ejemplo, cantidad de dinero almacenado, número de pagos por día, cantidad de dinero por transacción o por día) o sin dichas restricciones (aparte de las restricciones generales si el Banco Central considera apropiado imponerlas). Este enfoque puede dar como resultado (al menos) dos tipos de billeteras: billeteras completamente anónimas, que no requieren información personal y están sujetas a restricciones, y billeteras personalizadas, que son totalmente rastreables pero no están sujetas a restricciones.

Das Papier spricht überall eine klare Sprache. Auch, dass anonyme Geldgeschäfte maximal noch eingeschränkt möglich sein werden. So schreibt man auf Seite 83 zur Frage, ob unter CBDC auch noch anonymes zahlen möglich sein wird: «Hängt von der Umsetzung ab. Kann bis zu einem bestimmten Geldbetrag bereitgestellt werden, wenn das damit verbundene Betrugsrisiko akzeptiert wird.»

Die gleichen Funktionen über die das deutsche Innenministerium hier ganz offen für den digitalen Euro spricht, wurden übrigens bereits beim brasilianischen eReal enthüllt. Und auch in Indien ist eine solche «Programmierbarkeit» vorgesehen – wie Ernst Wolff informa actualmente. Norbert Häring lo menciona en su blogque pocos días después de la publicación del documento alemán, la Reserva Federal estadounidense también publicó un documento similar.

Si desea leer el documento usted mismo, puede descargarlo completo. Descargue aquí el documento de 89 páginas.

Más para ti:

"Dravens Tales from the Crypt" ha sido encantador durante más de 15 años con una mezcla de mal gusto de humor, periodismo serio (para eventos actuales y reportajes desequilibrados en la política de la prensa) y zombis, adornado con mucho arte, entretenimiento y punk rock. Draven ha convertido su afición en una marca popular que no se puede clasificar.

"Dravens Tales from the Crypt" ha sido encantador durante más de 15 años con una mezcla de mal gusto de humor, periodismo serio (para eventos actuales y reportajes desequilibrados en la política de la prensa) y zombis, adornado con mucho arte, entretenimiento y punk rock. Draven ha convertido su afición en una marca popular que no se puede clasificar.

Mi blog nunca fue diseñado para difundir noticias, y mucho menos para hacer política, pero con los temas de actualidad no puedo evitar capturar información aquí que de otro modo estaría censurada en todos los demás canales. Soy consciente de que la página de diseño puede no parecer "seria" para muchos en este sentido, pero no cambiaré esto para complacer a la "corriente principal". Cualquiera que esté abierto a la información que no cumple con el estado ve el contenido y no el empaque. He intentado lo suficiente para proporcionar información a las personas durante los últimos 2 años, pero rápidamente me di cuenta de que nunca importa cómo está "empaquetado", sino cuál es la actitud de la otra persona hacia él. No quiero poner miel en la boca de nadie para cumplir con las expectativas de ninguna manera, así que mantendré este diseño porque ojalá en algún momento pueda dejar de hacer estas declaraciones políticas, porque no es mi objetivo continuar. así para siempre ![]() Lo dejo a cada uno cómo lidiar con eso. Le invitamos a copiar y distribuir el contenido, mi blog siempre ha estado bajo la Licencia WTFPL.

Lo dejo a cada uno cómo lidiar con eso. Le invitamos a copiar y distribuir el contenido, mi blog siempre ha estado bajo la Licencia WTFPL.

Es difícil para mí describir lo que estoy haciendo aquí, DravensTales se ha convertido en un blog de cultura, blog de música, blog de choque, blog de tecnología, blog de terror, blog divertido, un blog sobre artículos encontrados en Internet, Internet bizarre, blog de basura, blog de arte, calentador de agua, blog de zeitgeist a lo largo de los años. , Blog de Scrap y blog de bolsa de mano llamado. Todo lo que está bien ... - y aún no. El foco principal del blog es el arte contemporáneo, en el sentido más amplio de la palabra.

Para garantizar el funcionamiento del sitio, le invitamos a Haz una donación con tarjeta de crédito, Paypal, Google Pay, Apple Pay o débito directo/cuenta bancaria. ¡Muchas gracias a todos los lectores y seguidores de este blog!